新NISAの成長投資枠への一括投資って不安だよね・・・。

長期的な視点で見ればそこまで心配する必要はないよ。

成長投資枠への一括投資

新NISA戦略に基づき、先日貯金を崩して「成長投資枠」として「三菱UFJ-eMAXIS1Slim全世界株式(オルカン)」に240万円を一括投資しました。

新NISAは長期保有を前提としているため、短期の暴落などを気にせずに保有すればいいと心に言い聞かせていたものの、この額を一括投資するのは正直、かなり勇気が必要でした。

私なりの投資戦略を立てていましたが、今年度は子ども二人がダブル受験(大学と高校)があったため、当初想定していた投資戦略を見直しが必要な状況となりました。

タブル受験の結果による投資戦略の見直しと成長投資枠240万円を一括投資して数日経過し、どのような結果となっているかを振り返ってみます。

資金計画の見直し

私は新NISA戦略として、積立投資枠に毎年60万円積み立てることをベースとしながら、特定口座で保有している「eMAXIS Slim 米国株式(S&P500)」を売却しすることで2年目と3年目の成長投資枠240万円と積立投資枠60万円を埋める予定であり、4年目以降はこの間の預金(年間100万円×3年)から成長投資枠240万と積立投資枠60万円を補填することを計画しています。

子ども二人が公立高校に進学し、私立文系大学に通うことを想定した教育資金を貯金していることを前提に、上記のような計画を立てていましたが、長男が私立高校に進学することになり、この計画は崩れました。

長女の私立文系大学と長男の私立高校の進学に、おそらく教育資金として貯めていた貯金が尽きるため、新NISA4年目に投資予定の貯金300万円(年間100万円×3年)は、私立高校に進学した長男が大学進学を希望した場合、その資金に消えそうです。

現在の新NISA戦略では、新NISA4年目以降の成長投資枠と積立投資枠60万円の見込みが立ちません。投資ワンルームマンションの売却を検討するか年間貯金額を減らすかしないと立ち行かなそうです。

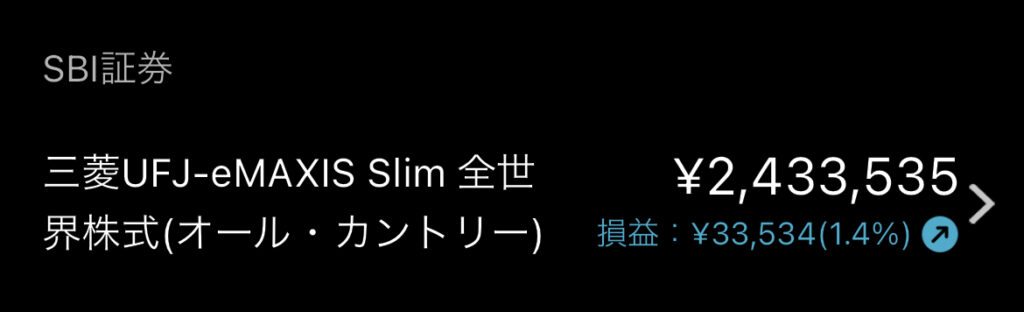

新NISA 1年目 成長投資枠240万円を投資した結果

成長投資枠に一括投資して1週間ほど経ちましたが、「三菱UFJ-eMAXIS1Slim全世界株式(オルカン)」に240万円投資して約33,000円のプラスとなりました。

銀行に預けていたのであれば、得られることのできない含み益となっていることがわかると思います。

1週間では複利の効果は実感できませんが、特定口座で保有している「eMAXIS Slim 米国株式(S&P500)」の経験から、2年後あたりから目に見える形で少しずつ含み益が上がることを想定しています。

現在の投資資産

2024年3月17日現在、積立NISAと特定口座、新NISAは、10,927,207円(+2,556,603円)となっています。

NISAを初めてから約5年経ち、投資信託による資産が1,000万円を超えました。

| 区分 | 商品 | 含み益 | 損益 |

| 積立NISA | 三菱UFJ-eMAXIS1Slimバランス(8資産均等型) SBI-SBI・V・S&P500 | 1,960,795円 | 595,723円 |

| 特定口座 | eMAXIS Slim 米国株式(S&P500) | 6,271,328円 | 1,915,801円 |

| 新NISA | 三菱UFJ-eMAXIS1Slim全世界株式(オルカン) 積立投資枠+成長投資枠 | 2,695,084円 | 45,079円 |

| 合計 | 10,927,207円 | 2,556,603円 |

生活防衛資金に加え、子どもに教育資金を勘案すると「現金と預金」の比率は依然として高い状況にあります。長男が大学を卒業する54歳までは「現金と預金」の割合が多くなりますが、可能な限り、新NISAに回したいと考えています。

私のFIRE計画

子どもの教育資金が必要となる54歳までは辛いですが、ガッツリ仕事をしながら新NISA枠を埋めることを目標にしています。

その後、55歳で退職して退職金で住宅ローンの残金を支払い、公的年金が受給される65歳まで妻と自分のアルバイト収入・不動産所得で無理することなく二人の生活費が賄える生活を送りたい、というのが私の理想論(いわゆる、サイドFIRE)ですが、実際には60歳の役職定年まで現在の仕事を続けるというのが現実路線です。

NISAは理想で言えば65歳まで取り崩すつもりはないのですが、現在の投資計画によるNISAが60歳時点でどのくらいの含み益になるかざっくり試算してみました。

現在、47歳の私が新NISAの上限額360万円を3年間で埋めて、新NISA以前の積立NISA1,960,795円(上記参照)を勘案した場合を想定(5%運用)したところ、60歳時点で含み益が約2,200万円となっていました。

| 含み益 | 損益 | |

| 積立NISA | 18,489,483円 (6,466,186円+6,158,273円+5,865,024円) | 7,869,483円 (2,866,186円+2,558,273円+2,265,024円) |

| 新NISA | 3,521,839円 | 1,960,795円 |

| 合計 | 22,011,322円 | 9,830,278円 |

■新NISA

■積立NISA

これから教育資金がかかり、資金計画は変わる可能性はありますが、私のようなアラフィフでも10年強の時間をかければ、老後2,000万円を達成できる見込みです。

アラフィフ世代の皆様に少しでも参考になれば幸いです。

コメント