夫の扶養を外れないように働きたいけど、年収の壁の種類がたくさんあって何がどうお得なのかわからない・・・。

給与収入が201万円以下であれば、制度をしっかり理解することによりライフスタイルに合わせた働き方が可能になります。

年収の壁とは

「年収の壁」という言葉をよく耳にしますが、ざっくりいうと「税金」と「社会保険料」が高くなる基準額をいいます。給与収入が201万円以下の場合、「年収の壁」となる基準額により「所得税」や「住民税」、「社会保険料」がかかり始めたり、高くなったりするので、制度をしっかり理解することをお勧めします。

「年収の壁」は6種類あり、その内訳は「税金」に関する基準が4種類、「社会保険料」に関する基準は2種類となります。

また、「年収の壁」については、パートやアルバイトなどの「給与収入」を基準としています。個人事業主の営業収入や不動産収入などは以下の基準が適用されません。

| 給与収入 | 分類 | 内容 |

| 100万円 | 税金 | 住民税の非課税基準 |

| 103万円 | 税金 | 所得税の非課税基準、所得税・住民税の被扶養者の基準 |

| 106万円 | 社会保険料 | 社会保険料の基準 |

| 130万円 | 社会保険料 | 社会保険料の基準 |

| 150万円 | 税金 | 配偶者特別控除の基準 |

| 201万円 | 税金 | 配偶者特別控除の基準 |

今回は「100万円の壁」について、解説します。

100万円の壁

「100万円の壁」は、本人に住民税かかる非課税基準となります。言い換えれば、給与収入が100万円以下であれば、収入を稼得した本人に住民税がかからないことを意味します。

100万円の壁は、本人に住民税がかかる非課税基準

「住民税の非課税基準」=「給与収入100万円」とさえ覚えておけばOKですが、どうして給与収入100万円なのかについて理解するには、「住民税の計算」と「住民税の非課税基準」について理解する必要があります。

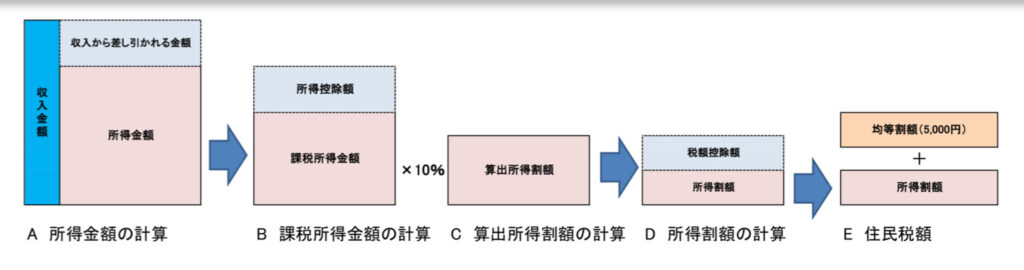

住民税の計算

住民税には「所得割」と「均等割」があります。

「所得割」は所得金額(収入金額から必要経費を差し引いた額)や控除額をもとに算出されますが、「均等割」は一律5,000円かかります。

住民税=所得割+均等割

「所得割」の計算

「所得割」は、A「収入金額」から収入から差し引かれる金額(必要経費)を除いた「所得金額」から、B 社会保険料控除や生命保険料控除などの物的控除と扶養控除や障害控除などの人的控除、基礎控除などの「所得控除額」を除いた「課税所得金額」に C 税率(一律10%)を乗じて「算出所得割額」を求めたのちに、D 税額控除額を除くことにより算出します。

A 所得金額の計算

「給与収入金額」が100万円である場合、収入から差し引かれる金額(必要経費)である「給与所得控除」(下記、給与所得控除金額を参照)55万円を差引くことで「給与所得金額」45万円を算出します。

「給与収入金額」から「給与収所得金額」を算出する場合は、下記表により「給与所得控除金額」を算出すると覚えておいてください。(特定支出控除の特例を除く)

| 給与収入 | 給与所得控除金額 |

| 〜1,625,000円まで | 550,000円 |

| 1,625,001円〜1,800,000円 | 給与収入×40%−100,000円 |

| 1,800,001円〜3,600,000円 | 給与収入×30%+80,000円 |

| 3,600,001円〜6,600,000円 | 給与収入×20%+440,000円 |

| 6,600,001円〜8,500,000円 | 給与収入×10%+1,100,000円 |

| 8,500,000円〜 | 1,950,000円(上限) |

B 課税所得金額の計算

「所得控除額」は、配偶者控除や扶養控除など人に着目した人的控除と社会保険料控除や生命保険料控除などの物的控除のほか、誰でも適用される「基礎控除」43万円があります。(給与所得所得金額が2,500万円以上は基礎控除の適用はありません)

「給与収入金額」100万円で「所得控除金額」が基礎控除しかない場合、「課税所得金額」は2万円(「給与所得金額」45万円−「所得控除額」43万円)となります。

C「算出所得割額」の計算

Bで求めた「課税所得金額」に税率10%(一律)を乗じて求めます。

D「所得割額」の計算

Cで求めた「算出所得割額」から調整控除などの「税額控除額」を差し引いて求めます。調整控除は必ず2,500円以上が適用となりますが、その他の税額控除は該当がある場合に控除されます。

| 調整控除 | 所得税から住民税への税源移譲に伴い調整される控除 |

| 寄附金税額控除 | ふるさと納税や一定の団体に寄附した場合の控除 |

| 住宅ローン控除 | 住宅ローンの支払がある場合の(控除所得税から控除しきれない場合) |

| 配当控除 | 配当所得がある場合の控除 |

「均等割」の算出

「均等割」は一律5,000円となります。(「均等割」の標準税率4,000円に、2023年度までは防災関連の費用として1,000円が上乗せされます。また、2024年度からは森林環境税1,000円が上乗せされます。)

「均等割」が課税されるかは以下で説明する「住民税の非課税基準」で判定します。

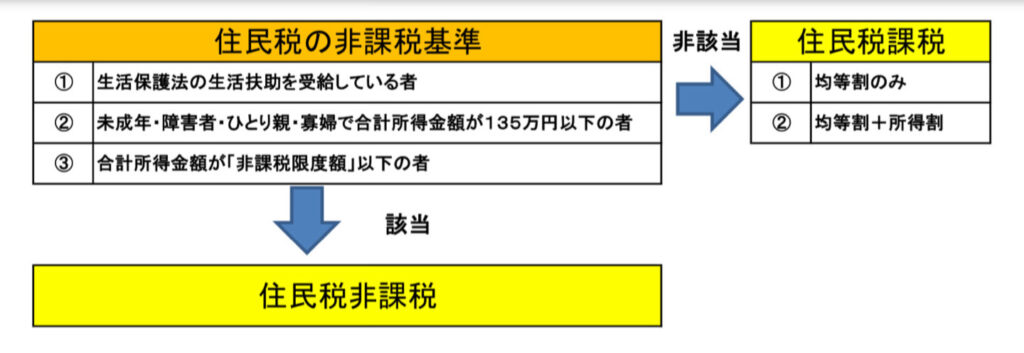

住民税の非課税基準

住民税は所得税と異なり、以下の「非課税基準」なるものが存在します。以下の3点のいずれかに該当すれば「所得割」と「均等割」がかかることはありません。

※③については合計所得金額により「均等割」のみかかる場合があります。

※「合計所得金額」は上記で説明した「所得金額」と考えてください。

- 生活保護法の生活扶助を受給している者

- 未成年・障害者・ひとり親・寡婦で合計所得金額が135万円以下の者(給与収入204万4,000円以下)

- 合計所得金額が「非課税限度額」以下の者

①に該当する場合、合計所得金額に関係なく「所得割」と「均等割」が非課税となります。

②に該当(給与収入204.4万円)する場合、「所得割」と「均等割」が非課税となります。

③に該当する場合が「住民税の壁」が100万円であることに関連するので以下で説明します。

③合計所得金額が「非課税限度額」以下の者

合計所得金額が以下に示す「非課税限度額」以下であれば、「非課税」となります。

| 扶養人数 | 所得割 | 均等割 | 計算方法 | ||||

| 0人 | 45万円 | 45万円 | なし | ||||

| 1人 | 112万円 | 101万円 | 所得割:35万円×(1+扶養人数)+32万円+10万円 均等割:35万円×(1+扶養人数)+21万円+10万円 | ||||

| 2人 | 147万円 | 136万円 | |||||

| 3人 | 182万円 | 171万円 | |||||

- 「非課税限度額」算定に用いる扶養人数には16歳未満を含む。

- 1人以上扶養親族がいる場合は、「所得割」と「均等割」で「非課税限度額」の基準が異なる。

- 1人以上扶養親族がいる場合の「非課税限度額」は、必ず「均等割」<「所得割」となるため、「所得割」のみ課税されることはない。

- 住民税の「非課税限度額」は、級地(物価が高い地域から1級地〜3級地まである)によって異なる。

扶養者が0人の場合の「非課税限度額」は、「所得割」「均等割」ともに45万円であることから、「給与収入100万円」※が非課税ラインとなります。

※「給与所得」45万円を逆算して求めると、給与所得控除金額55万円を加えることとなるため、「給与収入」100万円となります。

| 給与収入 | 給与所得控除金額 |

| 〜1,625,000円まで | 550,000円 |

まとめ

住民税は所得税と異なり、「住民税の非課税基準」に該当しない場合に、「所得割」が計算されます。

給与収入100万円の場合、「住民税の非課税基準」の「③合計所得金額が「非課税限度額」以下の者」(合計所得金額45万円)に該当するため、「所得割」の計算をすることもなく、住民税非課税となります。

単純に「住民税の非課税基準」=「給与収入100万円」と覚えることも大切ですが、「16歳未満を含む扶養人数」や「未成年・障害者・ひとり親・寡婦」により、給与収入100万円以上でも住民税が課税されないこととなるため、制度を理解することが重要です。

コメント