令和6年度から上場株式等の課税方式の統一が与える影響とは・・・。

上場株式等の配当所得等の課税方式の統一

令和4年度税制改正で、「上場株式等の配当所得等」(特定配当等に係る配当・利子所得及び特定株式投資等の譲渡所得)について、令和6年度(令和5年分)から所得税と住民税の課税方式を統一されことにより、所得税と住民税で異なる課税方式を選択することができなくなりました。

このことにより、令和6年度(令和5年分)の「上場株式等の配当所得等」について、総合課税または分離課税で所得税の確定申告を行った場合は、住民税でも所得税と同じ課税方式を適用することになります。

そのため、「上場株式等の配当所得等」について、所得税では総合課税方式又は分離課税方式を選択し、住民税で申告不要方式を選択していた方が、所得税で申告すると住民税でも申告したことなるため、配偶者控除、扶養控除、国民健康保険税・介護保険料等の各種行政サービスに影響が出ることがあります。

上場株式等の配当所得等の課税方式の選択

平成29年度税制改正で、納税義務者が所得税の確定申告及び住民税の申告を行うことにより、所得税と住民税において異なる課税方式の選択が可能であることが明確化されました。

「上場株式等の配当所得等」については、以下3つの課税方式があります。

- 申告不要方式(所得税15.315%・住民税5%)

- 総合課税方式(所得税0%〜40.84%・住民税7.2%〜8.6%)

- 申告分離課税方式(所得税15.315%・住民税5%)

申告不要方式

「上場株式等の配当所得等」について、証券会社の特定口座(源泉徴収口座)を選択した場合所得税15.315%、住民税5%の合計20.315%が差し引かれるため、申告不要とすることができます(申告不要方式)。

また、住民税を申告不要方式とすることにより、住民税の合計所得金額や総所得金額等の算定から除かれることから、配偶者控除、扶養控除、国民健康保険税・介護保険料等の各種行政サービスに影響が出ることはありません。

総合課税方式

総合課税方式は、給与所得、事業所得、不動産所得などのさまざまな所得を合算して課税される方式で、所得税の税率は5%から45%の累進課税課税、住民税の税率は一律10%となります。

「上場株式等の配当所得等」のうち、総合課税で申告できるのは、上場株式等の配当所得のみとなります。(上場株式等の利子所得、譲渡所得は申告分離課税方式のみ)

また、総合課税方式は税額控除である「配当控除」の適用を受けることができます。

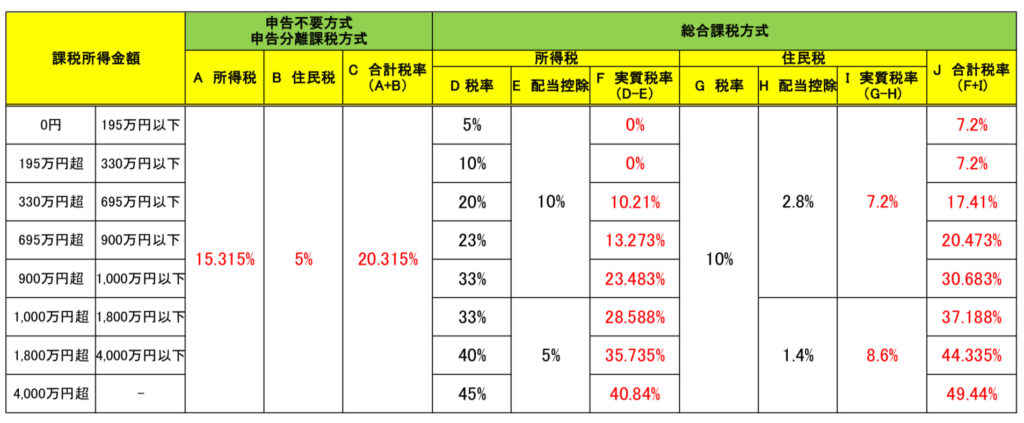

【例1】所得税は総合課税方式、住民税は申告不要方式の場合

※所得税の「F 実質税率」は,復興特別所得税2.1%を乗じています。

「上場株式等の配当所得等」が証券会社の特定口座(源泉徴収口座)に入金される場合の税率は、所得税15.315%、住民税5%の合計20.315%となります。(申告不要方式)

一方、所得税は総合課税方式、住民税で申告不要方式を選択する場合の税率は、課税所得金額が900万円までは「F 所得税13.273%」、「B 住民税5%」の合計18.327%となります。

上記より、課税所得金額が900万円以下の場合、税率が20.315%>18.273%となるため、申告不要方式より有利となります。

また、住民税を申告不要方式とすることにより、住民税の合計所得金額や総所得金額等の算定から除かれることから、配偶者控除、扶養控除、国民健康保険税・介護保険料等の各種行政サービスに影響が出ることはありません。

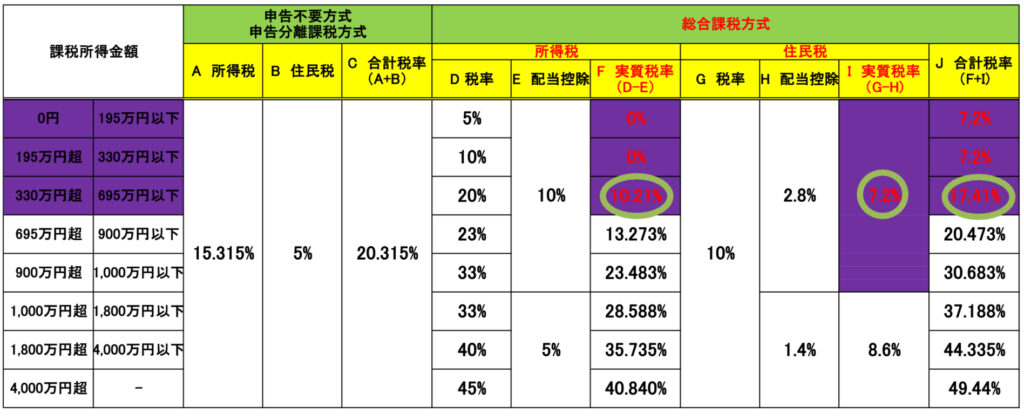

【例2】所得税・住民税ともに総合課税方式の場合

※所得税の「F 実質税率」は,復興特別所得税2.1%を乗じています。

「上場株式等の配当所得等」が証券会社の特定口座(源泉徴収口座)に入金される場合の税率は、所得税15.315%、住民税5%の合計20.315%となります。(申告不要方式)

一方、所得税を総合課税方式、住民税で申告不要方式を選択する場合の税率は、課税所得金額が695万円までの場合、「F 所得税10.210%」、「I 住民税7.2%」の合計17.41%となります。

上記より、課税所得金額が695万円以下の場合、税率が20.315%>17.41%となるため、申告不要方式より有利となります。

また、住民税を総合課税方式で申告にすることにより、住民税の合計所得金額や総所得金額等の算定に含まれることから、配偶者控除、扶養控除、国民健康保険税・介護保険料等の各種行政サービスに影響が出ることがあるので、注意が必要です。

申告分離課税方式

申告分離課税は、給与所得、事業所得、不動産所得などのさまざまな所得と分けて課税する方式で、所得税の税率は15.315%、住民税の税率は5%となり、申告不要方式と同じ税率となります。

「上場株式等の配当所得等」のうち、申告分離課税で申告できるのは、上場株式等の配当所得、利子所得、譲渡所得となります。(上場株式等の配当所得は総合課税方式として申告することも可能)

申告分離課税方式を選択する場合、以下のメリットがあります。

- 上場株式等の譲渡所得のマイナスを翌年3年間繰越すことができる。

- 上場株式等の譲渡所得のマイナスと上場株式等の配当所得を相殺することができる。

なお、上場株式等の配当所得については15.315%が源泉徴収されますが、上場株式等の譲渡所得について源泉徴収口座を選択していない場合、源泉徴収されないため申告分離課税方式で申告する必要があります。

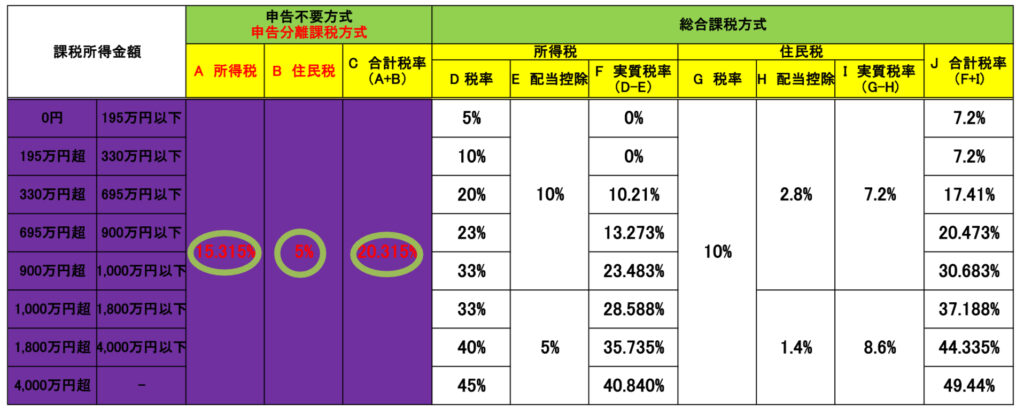

【例3】所得税・住民税ともに申告分離課税方式の場合

「上場株式等の配当所得等」が証券会社の特定口座(源泉徴収口座)に入金される場合の税率は、所得税15.315%、住民税5%の合計20.315%となります。(申告不要方式)

一方、申告分離課税方式は申告不要方式と税率は同じであるため、上場株式等の譲渡所得金額を源泉徴収口座を選択していない場合(申告分離課税として申告しなければならない)を除いて、上場株式等の譲渡所得のマイナスと上場株式等の配当所得・利子所得を相殺する場合、上場株式等の譲渡所得のマイナスを繰越する場合にメリットがあります。

- A証券会社の特定口座では、上場株式等の配当所得が100,000円(所得税15,315円、住民税5,000円)

- B証券会社の特定口座(源泉徴収口座)では、上場株式等の譲渡所得がマイナス200,000円(所得税0円、住民税0円)

上記の場合、上場株式等の配当所得(100,000円)と譲渡所得のマイナス(△200,000円)が相殺されることにより、上場株式等の配当所得が0円となることから、A証券会社で源泉徴収、特別徴収された所得税15,315円と住民税5,000円が還付される形で税額が計算されます。(他の申告所得との関係があるため、還付されるとは限りません)

また、上場株式等の配当所得で差し引けなかった50,000円については、翌年以降に繰り越すことができます。

なお、住民税を申告分離課税方式で申告にすることにより、住民税の合計所得金額や総所得金額等の算定に含まれることから、配偶者控除、扶養控除、国民健康保険税・介護保険料等の各種行政サービスに影響が出ることがあるので、注意が必要です。

まとめ

令和6年度(令和5年分)から所得税と住民税の課税方式を統一されことにより、所得税と住民税で異なる課税方式を選択することができなくなります。

令和5年度(令和4年分)までは、上記【例1】のような申告が可能でいたが、令和6年度(令和5年分)からは、申告(総合課税方式・申告分離課税方式)を選択する場合、【例2】【例3】の課税方式となります。

また、申告(総合課税方式・申告分離課税方式)により、住民税の合計所得金額や総所得金額等の算定に含まれることから、配偶者控除、扶養控除、国民健康保険税・介護保険料等の各種行政サービスに影響が出る場合があります。

令和5年度(令和4年分)まで、所得税を申告することにより特定口座で源泉徴収された所得税から還付を受け、住民税で申告不要制度を選択していた方は、令和6年度(令和5年分)以降、配偶者控除や扶養控除、国民健康保険税や介護保険料などの各種行政サービスへの影響を踏まえて申告しないと、思わぬ損失を被る恐れがあるため、注意が必要です。

申告による行政サービスへの影響については、申告前に市区町村に確認することをお勧めします。

コメント