これから副業を始めたいんだけど、会社にバレちゃうのかな・・・。

副業を始める前に勤めている会社の雇用契約を確認することをおすすめします。

また、会社がどのように副業を把握するかのかをお伝えします。

副業が増えている背景と副業による資産形成

働き方改革により長時間労働が是正され、自由になる時間が増える傾向があります。

一方で大幅な賃金の上昇が見込めないことや残業代の減少から、副業で収入を補填することを望む方も増えています。

とはいえ、機密情報の保護や業務に対する従業員の集中を確保するために、一部の企業は従業員に対して副業を禁止している場合があります。

副業を始める前に、企業のポリシーや雇用契約を確認し、副業に関する規定があるかどうかを理解することが重要です。

副業や資産形成をしないサラリーマンは、身体の健康を頼りに現在の生活と老後の生活の原資を蓄えなければなりません。

一昔前までは、65歳まで勤めあげて、老後は年金で悠々自適な生活を送ることができましたが、これから公的年金の受給を迎える世代は、そういうわけにはいきません。

定年延長などにより労働の機会は増えましたが、個人が健康で自律した生活を送ることができる健康寿命を75歳とすると、資産形成をしなければ健康寿命までの90%以上を労働に捧げなくればなりません。(労働が悪いと言っているわけではありません)

これから公的年金を受給するサラリーマンが健康寿命までに労働に依存しない自由を得るためには、NISAやiDeCoのほか、副業による資産形成が重要だといえます。

副業と確定申告

副業に従事する場合、確定申告が必要な場合があります。

副業による所得を申告せずに放置すると、税務署から追徴課税される場合があるため、税法に基づき副業所得を申告する必要があります。

サラリーマンが副業する場合、「副業(本業以外)が20万円を超えているなら確定申告が必要」と覚えている方が多いと思います。

実際には、給与収入を何カ所から受けているかで、20万円の定義が異なります。

給与収入を1カ所から受けている場合

副業の所得金額が20万円を超えている場合は確定申告が必要です。

ここでいう20万円は、経費を差し引いた所得金額となります。

例えば、本業の給与収入が1カ所で不動産の家賃収入が100万円で必要経費が60万円であれば、40万円(100万円−60万円)が不動産所得となるため、確定申告が必要となります。

給与を2カ所以上から受けている場合

年末調整をされなかった給与収入が20万円を超えている場合は確定申告が必要です。

ここでいう20万円は、経費を差し引いた所得金額ではなく、給与収入(支給金額)となります。

例えば、本業と別にコンビニエンスストアで副業をしており、副業分の給与収入20万円が年末調整されていない場合は、確定申告が必要となります。

上記、2つのケースを満たしている場合

ここでいう20万円は、年末調整をされなかった給与収入とそれ以外の副業の所得金額の合計額となります。

例えば、本業と別にコンビニエンスストアでの給与収入が20万円(年末調整なし)をしており、不動産所得が40万円(家賃収入100万円−必要経費60万円)ある場合には、本業以外の20万円は60万円(給与収入20万円+不動産所得20万円)となるため、確定申告が必要になります。

※この場合でも一定の条件に当てはまる場合は、確定申告が不要になることもあります。

本業の勤め先が副業を把握する方法

本業の勤め先は、年末に作成する「源泉徴収票」から、翌年の住民税額をおおよそ把握することができます。

本業の勤め先は、「源泉徴収票」により住民税額を計算することができますが、医療費控除やふるさと納税(寄附金税額控除)など、本業の勤め先で把握することができない(年末調整できない)控除があるため、正確な住民税額を把握することができません。

一方、市区町村が決定する住民税額は、本業の勤め先が提出した「給与支払報告書(源泉徴収票)や本人が提出した確定申告書などに基づいて計算され、翌年の5月に本業の勤め先に税額決定通知書を送付します。

この税額決定通知書には、本業の勤め先が給与から天引き(特別徴収)する金額が記載されています。

本業の勤め先が前年中に支給した給与に対して、市区町村が送付する税額決定通知書に記載されている天引する金額(特別徴収金額)があまりに大きいと「副業があるかも」となるわけです。

なお、本業の勤め先が把握できるのは、給与から天引き(特別徴収)する住民税額のみであり、住民税算出の基礎となる副業を含む収入や控除などを知る事が出来ません。

本業の勤め先で本業分のみを天引き(特別徴収)する手続き

本業の勤め先に副業の疑いを持たれないようにするためには、本業の勤め先の給与から天引き(特別徴収)する住民税額を本業分の給与収入のみとし、副業分は自分で支払うこととする手続きが必要になります。

上記の具体的な手続きは、副業収入があった翌年の3月15日までに、所得税の確定申告書または住民税申告書で、給与所得以外の支払い方法を普通徴収(個人納付)とする必要があります。

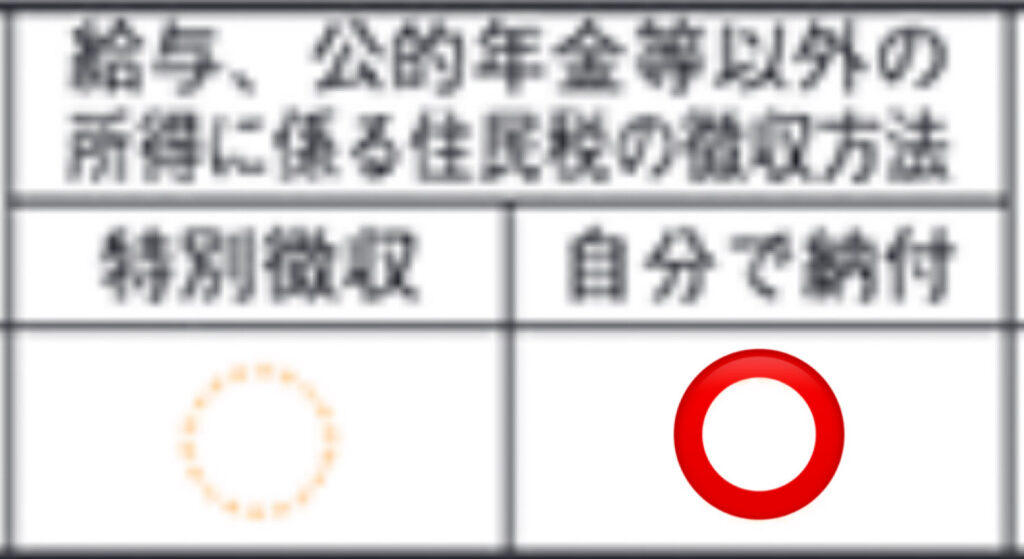

所得税の確定申告書を提出される方は、第二表「住民税・事業税に関する事項」の『給与、公的年金等以外の所得に係る住民税の徴収方法』で「自分で納付」にチェックすることで、副業収入分の徴収方法を分ける事が出来ます。

※本来、この欄は給与・公的年金等以外の徴収方法で使用する欄であり、給与分の支払方法を分ける欄ではありません。この欄をチェックすることで副業分の住民税が普通徴収(個人納付)になるかはお住まいの市区町村に確認することをお勧めします、

確定申告しない方は、住民税申告で副業の分の徴収方法を個人で納付したい旨を申告をします。

副業を禁止されている会社で勤めている方は、副業しないことにこしたことはないですが、上記の手続きにより、副業分の住民税額を個人納付に変更するとができます。

一般的な方法を説明しましたが、3月15日を過ぎて申告すると副業分の支払い方法を個人納付にできない場合もあるので、詳しくはお住まいの市区町村の課税課に確認することをお勧めします。

コメント