夫の扶養を外れないように働きたいけど、年収の壁の種類がたくさんあって何がお得なのかわからない・・・。

給与収入が201万円以下の場合、「年収の壁」をしっかり理解することにより、手取り収入の最適化が可能になります。

年収の壁

「年収の壁」という言葉をよく耳にしますが、ざっくりいうと「税金」と「社会保険料」が高かかることにより、手取り収入が減る基準をいいます。

この「年収の壁」を理解するには、「税法上の扶養」「社会保険の扶養」「本人の税金」の3つを理解する必要があります。

給与収入が201万円を超えると、「本人の税金」(住民税・所得税)が生じることに加えて、配偶者控除などの「税法上の扶養」、健康保険や年金保険といった「社会保険の扶養」を受けられないことになるため、給与収入が201万円以下となる場合、段階的な「年収の壁」を押さえることにより手取り収入を最適化することができます。

「年収の壁」は6段階あり、「税金」に関する基準(税法上の扶養・本人の税金)」が4段階、「社会保険(健康保険・年金保険)の扶養」は2段階となります。

また、「年収の壁」については、パートやアルバイトなどの「給与収入」を基準としています。個人事業主の営業収入や年金収入、不動産収入などは、この基準が適用されません。

| 給与収入 | 分類 | 税法上(所得税・住民税)の扶養 | 社会保険(健康保険・年金保険)の扶養 | 本人の税金 |

| 100万円 | 税金 | 住民税の非課税基準 | ||

| 103万円 | 税金 | 所得税・住民税の 被扶養者の収入に関する基準 | 所得税の非課税基準 | |

| 106万円 | 社会保険料 | 社会保険加入の基準 | ||

| 130万円 | 社会保険料 | 社会保険の扶養の基準 | ||

| 150万円 | 税金 | 配偶者特別控除が 段階的に減る基準 | ||

| 201万円 | 税金 | 配偶者特別控除がなくなる基準 |

今回は、社会保険の壁である「106万円の壁」と「130万円の壁」について、解説します。

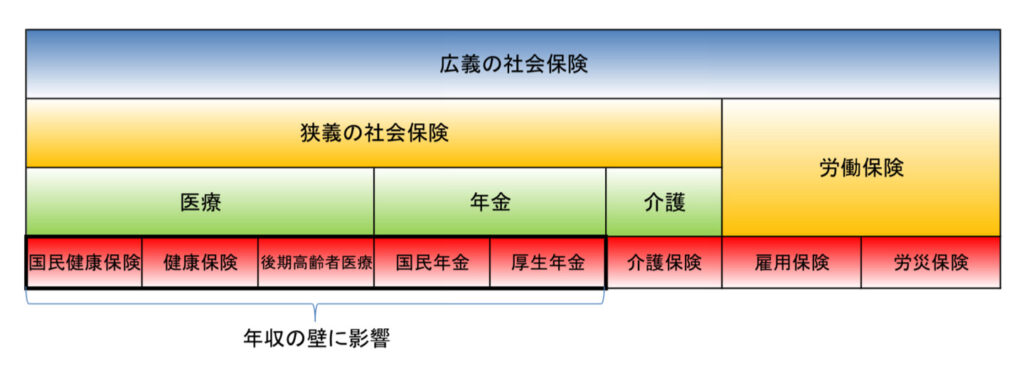

社会保険とは

「社会保険」とは、「病気や怪我、出産、失業、障害などに対して 必要な保険給付を行う公的保険を指します。(「広義の社会保険」)

また、「広義の社会保険」はとして、「狭義の社会保険」(健康保険・介護保険・厚生年金保険)と「労働保険」(雇用保険・労災保険)に分かれます。

「年収の壁」でいう社会保険は、「狭義の社会保険」(医療・年金)となります。

社会保険の扶養とは

「社会保険の扶養」とは、年間収入130万円以下の家族に対して、社会保険の加入義務を課さずに扶養義務者として扱う制度です。

例えば、給与収入130万円以下(106万円の壁に該当しない)のパート主婦の場合は、夫の会社の社会保険の被扶養者となることで、妻の「国民年金」(第3号被保険者)や「健康保険」の保険料負担がなくなります。

一方、学生やフリーターで親などの会社の社会保険の被扶養者は、「健康保険」のみ保険料の負担がなくなり、20歳以上なら「国民年金」に加入して、国民年金保険料を支払わなければなりません。

106万円の壁

「106万円の壁」とは、2023年12月現在、以下すべての要件に当てはまる場合、130万円以下であるにも関わらず、社会保険の被扶養者となるとができず、自ら社会保険に加入して、社会保険料(健康保険料・厚生年金保険料)を支払う必要があります。

- 週の所定労働時間が20時間以上

- 雇用期間が継続して2ヶ月超見込まれる

- 賃金が月額8万8,000円以上(年間106万円以上)

- 学生ではない

- 被保険者総数が101人以上

※賃金の月額は、基本給のみで判断し、賞与、残行代、通勤手当(交通費)は含まれません。

例えば、夫の社会保険の被扶養者となっていた妻が「106万円の壁」の条件に合致した場合、夫の会社の社会保険の被扶養者となることができず、妻はパート先の社会保険に加入し、自ら健康保険料と厚生年金保険料を支払わなければならなくなります。

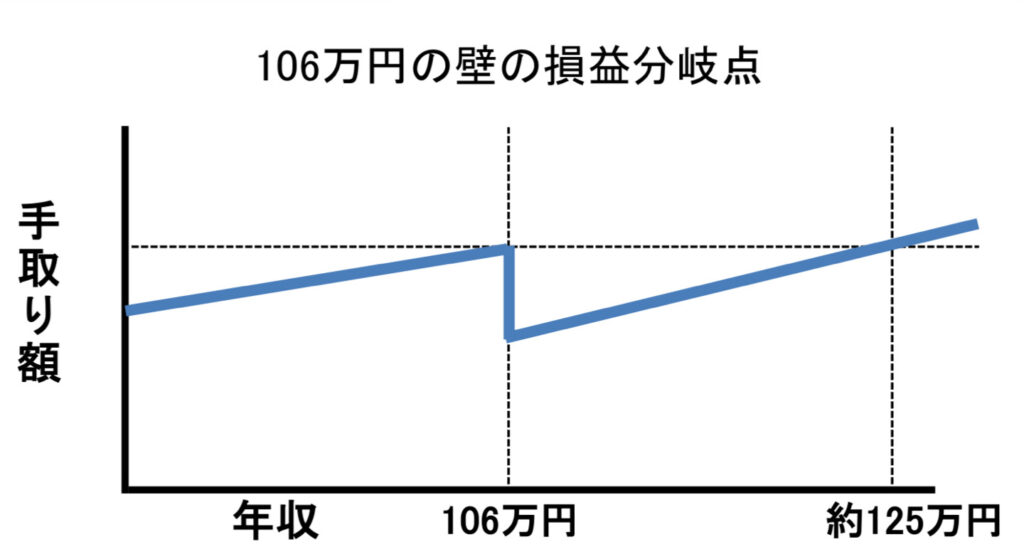

106万円の壁の損益分岐点

給与年収106万円の場合の社会保険料の負担は、年間15万円前後となります。

給与収入105万円の手取り収入と同額の手取り収入を得るには、給与収入約125万円以上となるため、給与収入106万円から約125万円までは、手取り収入が減少する(働き損)という状況が生じます。

※世帯の状況や年齢等により損益分岐点は異なるため参考値としてお考えください。

社会保険の適用拡大

対象となる企業の規模要件は、2022年10月から「常時100人超」となっていますが、2024年10月以降は「常時50人超」に変わるので注意が必要です。

| 2016年10月〜 | 2022年10月〜 | 2024年10月〜 | |

| 労働時間 | 週の所定労働時間が20時間以上 | 同左 | 同左 |

| 勤務期間 | 雇用期間が1年以上見込まれる | 雇用期間が2ヶ月以上見込まれる | 同左 |

| 賃金 | 月額が8.8万円以上 | 同左 | 同左 |

| 条件 | 学生でないこと | 同左 | 同左 |

| 事業規模 | 被保険者総数が 常時501人以上 | 被保険者総数が 常時101人以上 | 被保険者総数が 常時51人以上 |

130万円の壁

「130万円の壁」とは、社会保険(健康保険・厚生年金保険)の被扶養者の年収制限であり、100人以下の企業で勤務する場合、年収130万円以下が要件です。

例えば、夫の会社の社会保険の被扶養者となっていた妻の給与収入が130万円を超えると、「106万円の壁」の条件とは関係なく、夫の会社の社会保険の被扶養者となることができなくなります。

そのため、妻は市区町村の「国民健康保険」に、「国民年金」に加入しなければならず、国民年金保険料と国民年金保険料を支払わなければならなくなります。

また、扶養主の会社から支給される「扶養手当」の基準を「給与収入130万円以内」とする会社も多いことから、扶養主の収入にも影響を及ぼす場合があります。

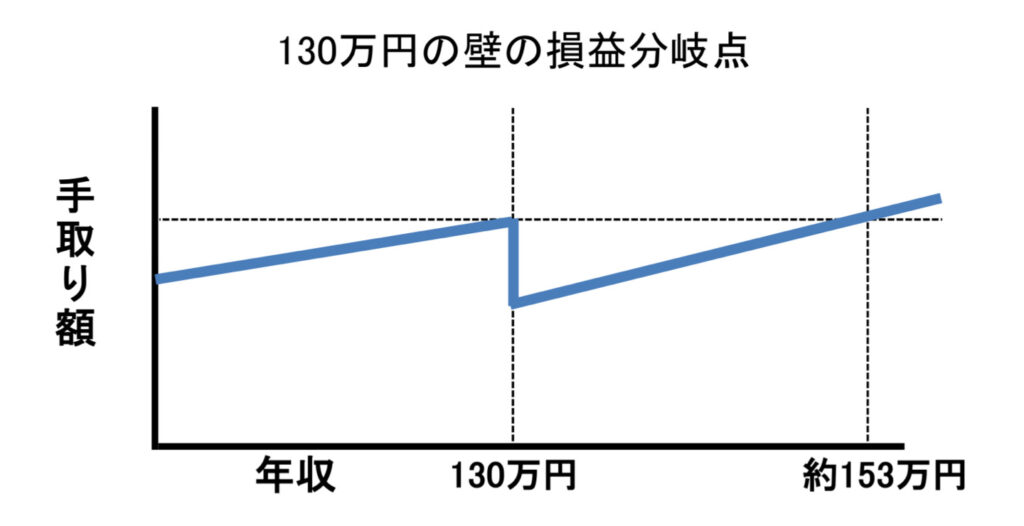

130万円の壁の損益分岐点

給与年収130万円の場合の社会保険料の負担は、年間20万円前後となります。

給与収入130万円の手取り収入と同額の手取り収入を得るには、給与収入約153万円以上となるため、給与収入130万円から約153万円までは、手取り収入が減少する(働き損)という状況が生じます。

※世帯の状況や年齢等により損益分岐点は異なるため参考値としてお考えください。

まとめ

社会保険の被扶養者は「106万円の壁」「130万円の壁」による社会保険の加入により、手取り収入の損益分岐点があります。

こうした税制が労働を阻害するという観点から、厚生労働省は「年収の壁・支援強化パッケージ」を公表しており、「106万円の壁」「130万円の壁」による働き損に対して手取り収入が減らないような対策をとっています。

一方、社会保険料が天引きされる分の手取りは減りますが、健康保険や厚生年金に自ら加入することで、病気やケガで仕事に就くことができなくなってしまった時の手当が貰えたり、将来もらえる年金が増えるなどのメリットもあります。

社会保険に加入することによるメリットがあること踏まえつつ、社会保険の被扶養者の給与収入が106万から125万円、130万円から153万円の場合は、社会保険の加入により手取り収入が減ることとなるため、「年収の壁・支援強化パッケージ」に該当するかを確認することが得策です。

コメント