年収の壁ってどうなったの??

2025年税制改正を踏まえて「年収の壁」を説明します

2025年、日本の税制は大きな転換点を迎えます。2025年税制改正では、長年パートタイマーや主婦層を悩ませてきた「年収の壁」問題に対し抜本的な見直しが行われました。今回のブログでは、改正内容をわかりやすく整理し、家庭の収入戦略にどう影響するのかを考察していきます。

年収の壁とは何か

「年収の壁」とは、一定の年収を超えると所得税や住民税、社会保険料の負担が急激に増え、結果的に手取り収入が減ってしまう現象を指します。特に、パートやアルバイトで働く主婦・学生などが壁を意識して働き方を制限することが多く、労働力不足の要因の一つとされてきました。

壁には考える上で、所得税・住民税といった「税金の壁」と健康保険・年金といった「社会保険の壁」があります。また、「税金の壁」には、本人に課税される壁と扶養者が扶養控除の適用を受けるための被扶養者の壁があります。

2025年税制改正では、「物価上昇局面における税負担の調整及び就業調整への対応」として、所得税・住民税といった「税金の壁」の制度が改正され、令和7年中(令和7年1月1日から12月31日まで)の収入について、令和7年分所得税及び令和8年度住民税から適用となります。

以下、改正点について説明します。

2025年税制改正のポイント

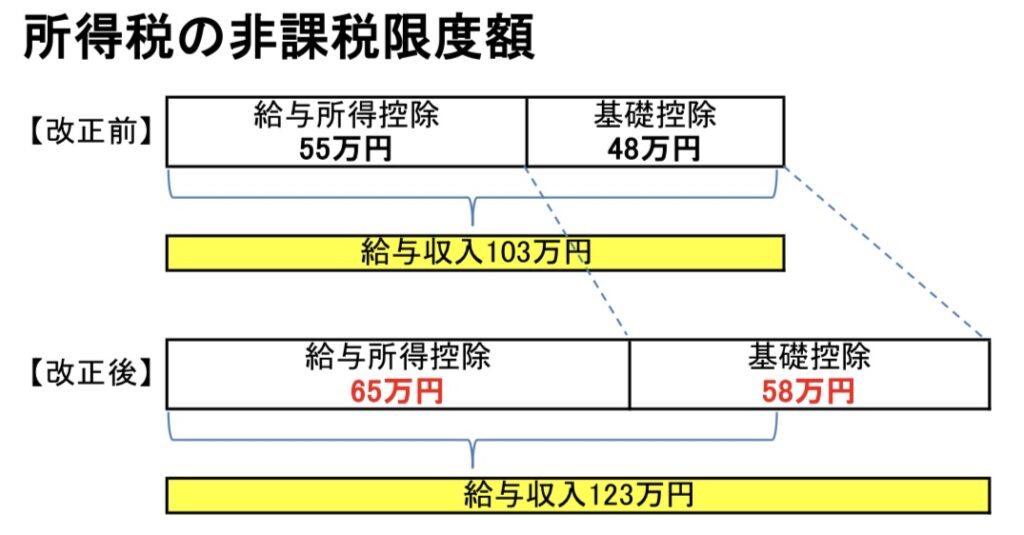

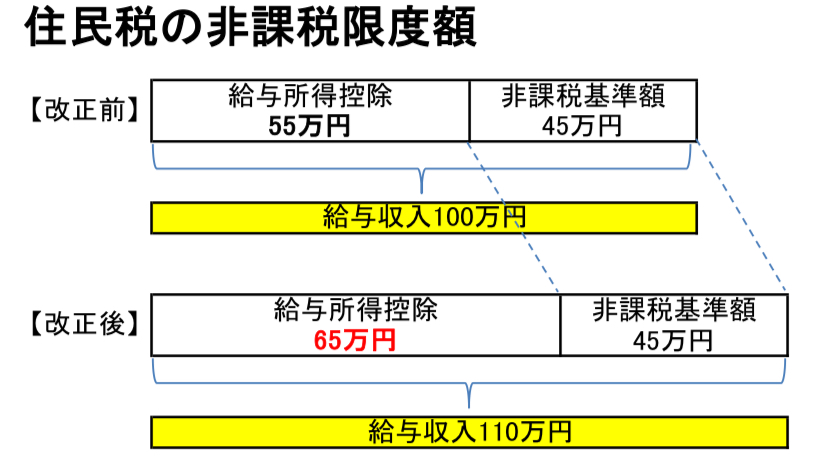

給与所得について、非課税となる収入の上限

給与所得について、以下の改正がなされました。

- 所得税の基礎控除が、48万円から最大95万円まで引き上げられました。

- 所得税と住民税の給与所得控除額の最低保証額が、55万円から65万円に引き上げられました。

このことによる「税金の壁」への影響は、以下のとおりとなります。

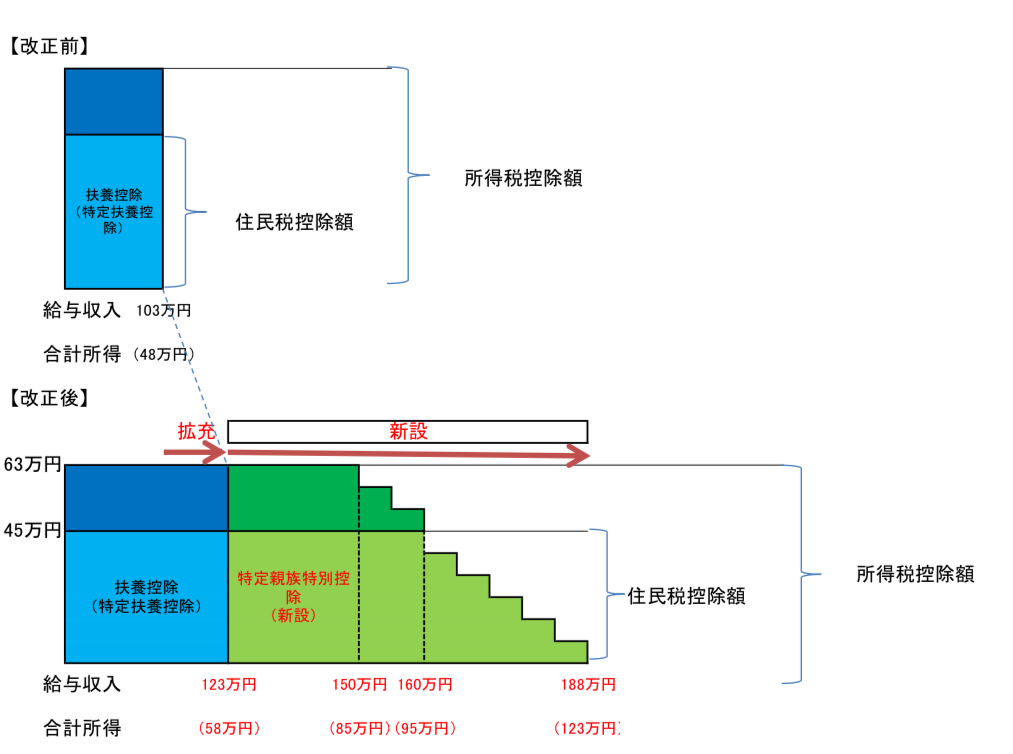

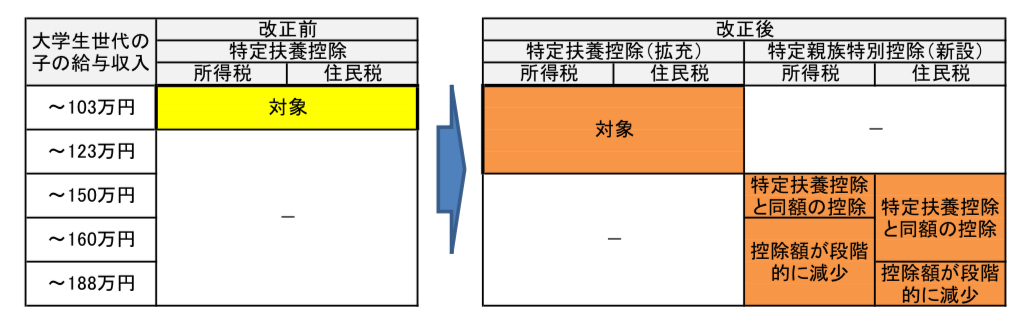

控除対象となる大学生年代の子等にかかる収入要件

控除対象となる大学生世代(19歳以上23歳未満)の子などについて、以下の改正がなされました。

- 扶養控除(特定扶養控除)が適用される合計所得金額の上限が、48万円(給与収入103万円)から58万円(給与収入123万円)に引き上げられました。

- 上記の上限を超えた場合でも、合計所得金額123万円(給与収入188万円)までは、控除額が段階的に低減する仕組みが導入されました。

このことによる「税金の壁」への影響は、以下のとおりとなります。

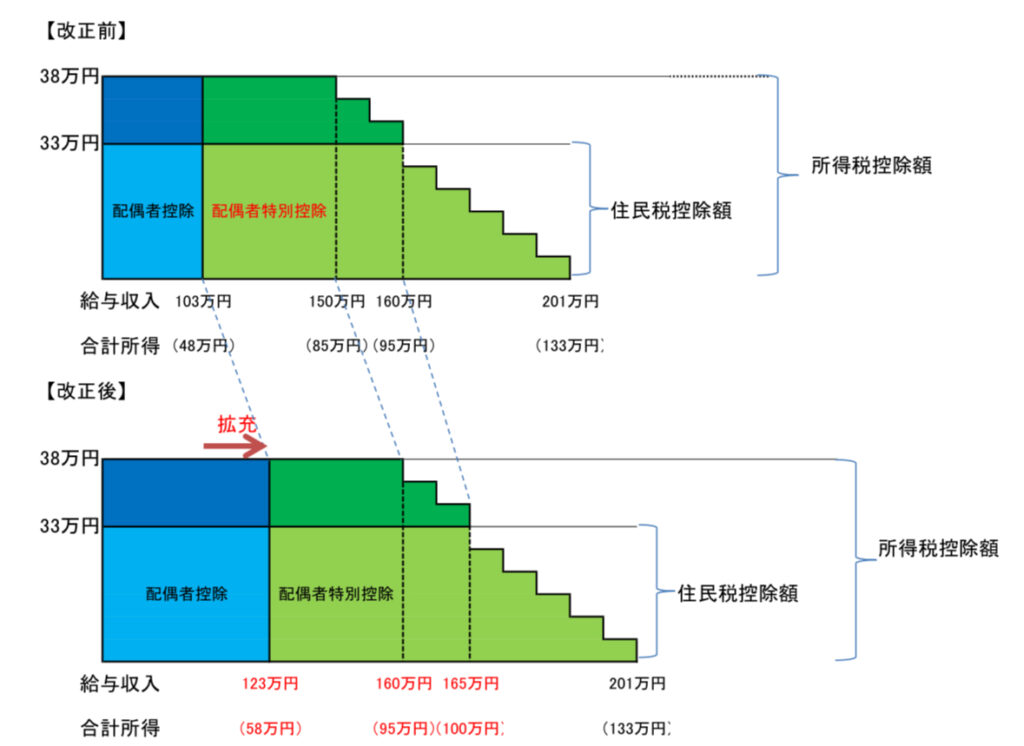

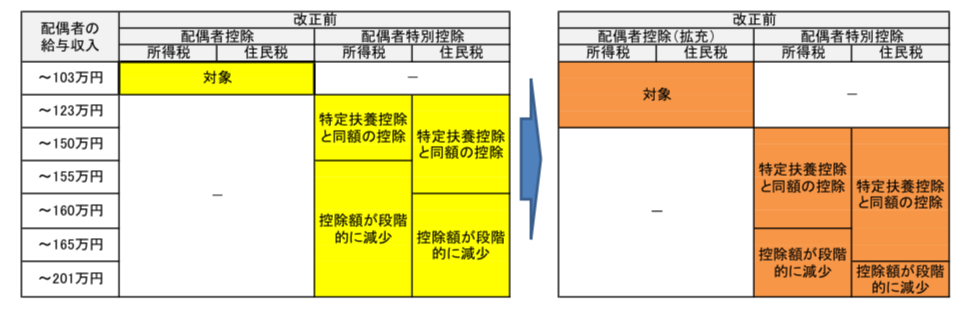

控除対象となる配偶者等の収入要件

控除対象となる配偶者について、以下の改正がなされました。

- 配偶者控除などの扶養控除が、適用される合計所得金額の上限が48万円(給与収入103万円)から58万円(給与収入123万円)に引き上げられます。

- 給与所得控除の最低保証額が、55万円から65万円に引き上げられることにより、配偶者特別控除の適用において、配偶者控除と同額の控除が受けられる給与収入の上限が150万円から160万円となります。

このことによる「税金の壁」への影響は、以下のとおりとなります。

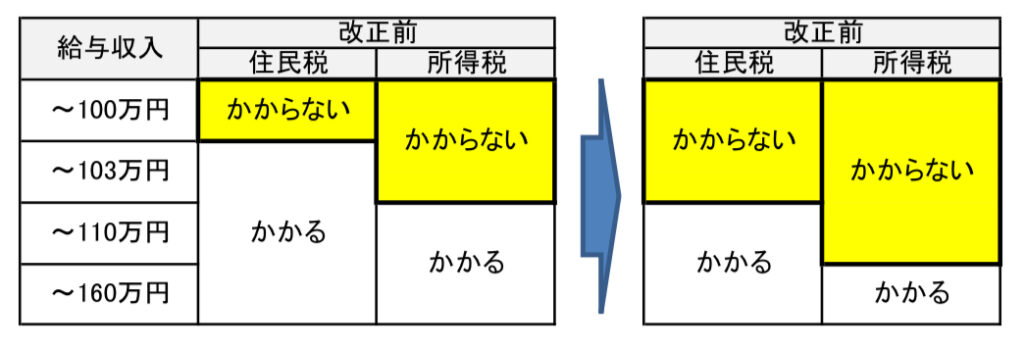

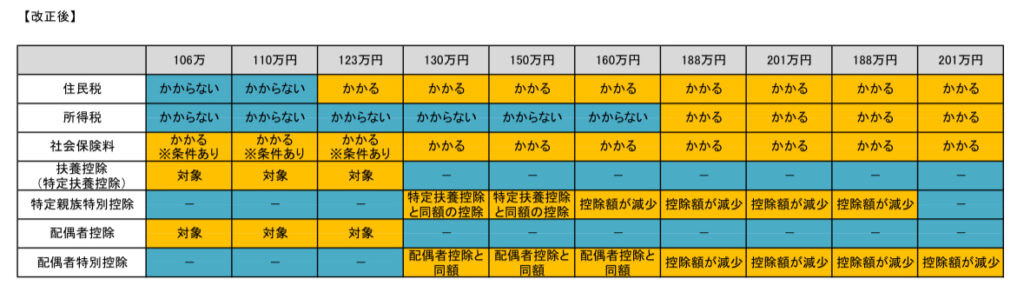

年収の壁のまとめ

2025年税制改正により創設された「特定親族特別控除」や「給与所得控除」の改正により、新たに「160万円」「188万円」といった「年収の壁」が生じました。改正前と改正後の「年収の壁」をまとめると以下のとおりになります。

具体的なモデルケース

パート主婦が給与収入150万円(給与所得95万円)の場合

パート主婦本人の「所得税」・「住民税」、「社会保険」

- 住民税:課税※(給与所得控除65万円+非課税基準額45万円=110万円→課税対象)

- 所得税:非課税(給与所得控除65万円+基礎控除95万円=160万円→課税対象なし)

- 社会保険:130万円を超えているため、勤め先の社会保険に加入

※扶養親族が1名以上いる場合や、パート主婦本人が障害、ひとり親、寡婦、未成年の場合、住民税は非課税になることがあります。

夫の配偶者控除・配偶者特別控除

- 配偶者控除:所得税・住民税ともに非対象(合計所得金額58万円(給与収入123万円)超)

- 配偶者特別控除:所得税38万円、住民税33万円の控除が適用(合計所得金額が160万円以下)

大学生世代の子がアルバイトで125万円(給与所得60万円)の場合

大学生世代の子本人の「所得税」・「住民税」、「社会保険」

- 住民税:課税※(給与所得控除65万円+非課税基準額45万円=110万円→課税対象)

- 所得税:非課税(給与所得控除65万円+基礎控除95万円=160万円→課税対象なし)

- 社会保険:106万円を超えているが、学生のため社会保険かからない(106万円の条件に非該当)

※扶養親族が1名以上いる場合や、パート主婦本人が障害、ひとり親、寡婦、未成年の場合、住民税は非課税になることがあります。

親(扶養者)の特定扶養控除・特定親族特別控除

- 特定扶養控除:所得税・住民税ともに非対象(合計所得金額58万円(給与収入123万円)超)

- 特定親族特別控除:所得税63万円、住民税45万円の控除が適用(合計所得金額が160万円以下)

まとめ

改正前は、給与収入100万円を下回れば、社会保険に加入せず、本人に所得税・住民税もかからず、また、扶養親族として扶養者は扶養控除、配偶者控除の適用が受けることができました。

改正後は、給与収入106万円を下回れば、社会保険に加入せず、本人に所得税・住民税もかからず、また、扶養者は扶養控除(特定扶養)、配偶者控除の適用が受けられることになります。

世帯全体で見た場合、色々な組み合わせにより、世帯の手取り収入の損得があるのは事実ですが、税及び社会保険の扶養範囲内で、配偶者や大学生代の子等の本人に所得税、住民税及び社会保険がかからず、扶養主が最大限の配偶者控除、扶養控除(特定扶養)の適用を受けるための「収入の壁」は、給与収入106万円未満というのが私の結論です。

「収入の壁」により税金や社会保険料がどうなるのかの理解にお役に立てたら幸いです。

コメント