やったほうが良いのはわかるけど、仕組みがいまいちわからない。

ふるさと納税とは

ふるさと納税とは、「自分が選んだ自治体に寄附(ふるさと納税)を行った場合に、寄附額のうち2,000円を超える部分について、所得税と住民税から原則として控除される制度(一定の上限あり)」と説明されています。(総務省HPより)

ふるさと納税で控除されるのは、国税である「所得税」と地方税である「住民税」

ふるさと納税の税法上の扱いは「自治体への寄附」となるので、所得税の確定申告や個人住民税の申告では「寄附金控除(税額控除)」となります。

また、原則「所得税」と「住民税」から控除されますが、給与所得者で所得税の確定申告をしない方は「住民税」のみで控除される「ふるさとワンストップ特例」があります。「ふるさとワンストップ特例」が適用される場合は、所得税として控除される部分についても「住民税」から控除されます。

「ふるさとワンストップ特例」とは確定申告を行わなくても、住民税から寄附金税額控除を受けられる制度で、ふるさと納税先の自治体が5自治体以内であればこの制度を活用できます。

所得税と住民税におけるふるさと納税

所得税と住民税の「寄附金控除(税額控除)」は、ふるさと納税のほかに公益法人等や政党に対する寄附などがあり、税率を乗じる前に控除する「所得控除」と税率を乗じた後に控除する「税額控除」があります。

ふるさと納税は、所得税では税率(累進課税)を乗じる前に控除する「所得控除」、個人住民税では税率(標準税率10%)を乗じた後に控除する「税額控除」という違いがあります。

- 国税である「所得税」は、税率(5%〜45%)を乗じる前の「所得控除」

- 地方税である「住民税」は、税率(一律10%)を乗じた後の「税額控除」

税額控除の計算

基本的には、ふるさと納税した寄附金額から自己負担額2,000円を除いた金額が、

①国税である「所得税」

②地方税である「住民税」

から控除されます。(ふるさとワンストップ特例では、国税である「所得税」を含む金額が地方税である「住民税」で一括控除されます。)

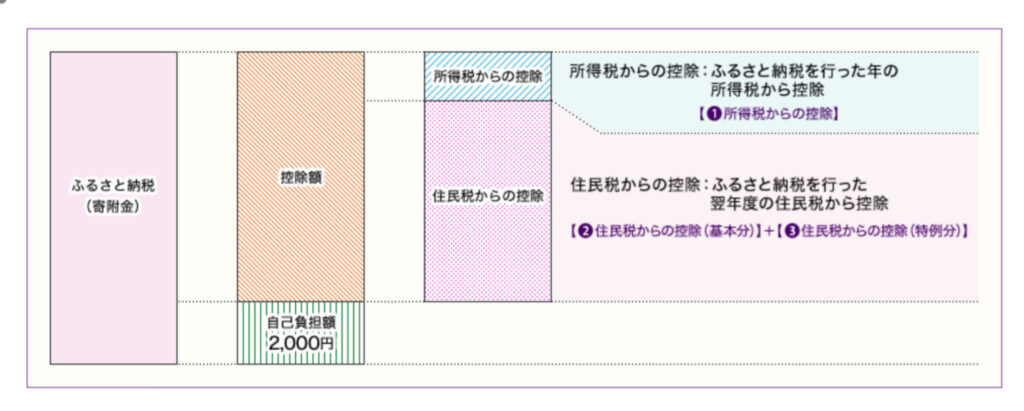

ふるさと納税(ふるさとワンストップ特例を除く)による控除の内訳は以下のとおりです。(総務省HPより)

ふるさと納税は、自己負担額2,000円の除いた金額が還付されるというイメージをお持ちの方がいらっしゃると思いますが、そういったことはありません。

「所得税」は、確定申告によりあらかじめ収めた所得税(源泉徴収税額等)との差額から納付・還付を受けることができる制度であるため、確定申告でふるさと納税を申告することで還付を受けることができます。(源泉徴収税額がない方は還付を受けられない場合があります)

一方、住民税は前年の収入に対して翌年課税額が決定される制度であるため、基本的には還付されることはありません。(過去に遡ってふるさと納税を申告した場合はすでに納付されている住民税から還付を受けれる場合があります)例えば、住民税でふるさと納税分として12,000円控除が受けらる場合、普通徴収(4回払)では1回の支払分が3,000円(12,000円÷4回)安くなります。給与特別徴収(12回払)では1回の支払分が1,000円(12,000円÷12回)安くなります。

所得税からの控除

所得税からの控除額は以下の式により算出できます。

(ふるさと納税額−2,000円)×所得税の税率(累進課税)×102.1%(復興特別所得税)

所得税の税率(分離課税を除く)は5〜45%の7段階で課税される所得金額(所得金額−所得控除額)で区分されます。

■所得税率

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

例:給与収入500万円、社会保険料控除50万円、生命保険料控除12万円、配偶者控除38万円、基礎控除48万円、寄附金控除(ふるさと納税額は100,000円)98,000円

A 所得金額:500万円−144万円(※1)=356万円

B 所得控除:50万円+12万円+38万円+48万円+9.8万円=157.8万円

C 課税所得金額(AーB):356万円−157.8万円=198.2万円

上記表より、税率は「10%」

ふるさと納税による所得税控除額は、

(100,000−2,000円)×「10%」×102.1%=10,005円

※1・・・給与所得控除額を「給与収入額×20%+440,000円」で算出

所得税からの控除額は、所得税の確定申告の寄附金控除に記載することにより、算出される所得税に反映されます。あらかじめ納めている所得税(源泉徴収税等)が算出される所得税を上回れば、所得税が還付されます。(所得税を納付する場合は、寄附金控除により納める金額が減額された(=還付された)と考えてください。)

また、住宅ローン控除額が大きい場合など、あらかじめ納めている所得税が算出される所得税額を下回っていたり、あらかじめ納めている所得税がない場合には、ふるさと納税を申告しても所得税から還付されることはありませんので注意が必要です。

※所得税からの控除は、総所得金額の40%が上限

住民税からの控除額

住民税からの控除額はの基本的な考え方としては、以下の式となります。

(寄附金額−2,000円)−所得税からの控除額

例:給与収入500万円、社会保険料控除50万円、生命保険料控除12万円、配偶者控除38万円、基礎控除48万円、寄附金控除(ふるさと納税額は100,000円)98,000円

所得税で10,005円控除されているため、

ふるさと納税による住民税控除額は、

(100,000−2,000円)×10,005円=87,995円

しかし、住民税からの控除は「基本分」と「特例分」があり、「特例分」には「住民税所得割の2割」という制限があるため、必ずしも上記の式で算出することができません。この「住民税所得割の2割」により、ふるさと納税の控除限度額が生じます。

※住民税からの控除額は、総所得金額等の30%が上限

住民税は所得税と異なり、翌年に課税(後払い)されるので、ふるさと納税による住民税の控除額が還付されるのではなく、控除された金額で課税決定されます。

住民税からの控除(基本分)

(ふるさと納税額−2,000円)×10%

住民税からの控除(特例分)

①と②の低い方

- (ふるさと納税額−2,000円)−所得税からの控除−住民税からの控除(基本分)

- 住民税所得割×20%

※住民税所得割額とは、課税標準額に住民税の税率(標準税率10%)を乗じた後に調整控除を差し引いた金額(分離課税分がある場合を除く)

例:給与収入500万円、社会保険料控除50万円、生命保険料控除12万円、配偶者控除38万円、基礎控除48万円、寄附金控除(ふるさと納税額は100,000円)98,000円

A 基本分

(100,000円−2,000円)×10%=9,800円

B 特例除分(住民税所得割を100,000円と仮定)

①(100,000円−2,000円)−87,995円−9,800円=78,195円

②住民税所得割100,000円

①<②より、特例控除額は78,195円

住民税控除額(A +B)は

A 9,800円+B 78,195円=87,995円

つまり、①>②となる場合、特例分に上限額が設定されてしまうため、寄附金額から2,000円を除いた金額が所得税と住民税から控除されることはありません。

この場合の寄附金額を「控除限度額」といいます。

前年の住民税所得割は、納税通知書等で確認することができますが、わからなければお住まいの市区町村で確認することをお勧めします。

控除限度額を超えるとどうなる?

所得税と住民税の控除額が「ふるさと納税額−2,000円」となるふるさと納税額の上限が、「控除限度額」となります。

例えば、ふるさと納税額が150,000の場合、ふるさと納税額が「控除限度額」を超えなければ、所得税と住民税の控除額は148,000円となりますが、「控除限度額」を超えていた場合は、所得税と住民税の控除額は148,000円以下になり、「ふるさと納税額>控除限度額」の差が広がるほど、ふるさと納税額に占める所得税と住民税の控除額の割合が少なくなります。

最後に

ふるさと納税控除限度額は、自治体ホームページから外部リンクで簡単に確認することができますが、仕組みを知っておくことにより、所得税と住民税でどのようなメリット(還付や減額)が享受できるかを理解することができます。

寄附する年分の所得金額や控除金額が確定するのは12月末となるため、「控除限度額」は前年の課税状況を目安に算出することになります。年によって金額の変動が大きい「医療費控除」や土地や建物、株式の売却等による「分離課税所得」などがある場合には、「控除限度額」が変動するため、あくまでも目安として活用することになります。

私の場合は、11月末までにある程度のふるさと納税を済ませておき、会社から源泉徴収票を受領してから「控除限度額」を算出、残額のふるさと納税を12月に行います。

「さとふる」などのサイトで「控除限度額」を試算することができますが、ギリギリの額までふるさと納税するのであれば、源泉徴収票を受領後に自治体ホームページからの外部リンクで試算することをお勧めします。

コメント